Le futur de l'Europe passe par le démantèlement de l'UE

Pour une critique approfondie du modèle supranational d’intégration de l’Union européenne, analysant ses limites structurelles, économiques et géopolitiques.

Notre confrère Thomas Fazi, l’un des rédacteurs des Twitter Files France, s’est embarqué dans une aventure à haut risque: démontrer que le démantèlement de l’Union européenne comme monstre supranational est la condition de la survie de l’Europe.

Inutile de dire que nous partageons l’analyse de Thomas Fazi, ce que nous avons déjà exprimé d’une manière nettement plus fainéante que lui !

Alors que les fédéralistes s’attachent, dans le mépris le plus complet des traités qui font que l’UE n’est qu’intergouvernementale, à ce que Bruxelles s’arroge des compétences qui ne sont pas les siennes - santé, affaires intérieures, défense etc. - il est important de revenir sur la catastrophe aboutie que constituent les transferts de souveraineté.

Thomas Fazi nous a autorisé à traduire et à publier la première partie de son étude, en accès libre. La suite sera disponible sur son Substack pour ses abonnés payants, la deuxième partie venant juste d’être publiée.

Thomas Fazi conserve tous les droits de reproduction de la présente traduction.

Cela fait un certain temps que je travaille sur cette étude, dont voici la première partie, qui propose une critique approfondie du modèle supranational d’intégration de l’Union européenne, en analysant ses faiblesses structurelles, économiques et géopolitiques. Elle met en lumière le fait que l’UE et la monnaie unique, loin de renforcer l’Europe, de la rendre plus compétitive et plus résiliente, ont ouvert la voie à la crise et à la stagnation économiques, aggravé les disparités entre États membres, contribué au recul de la compétitivité, à la marginalisation géopolitique et à l’érosion démocratique.

Mon étude défend la thèse que l’échec du projet européen ne découle pas d’un déficit d’intégration — et ne saurait en aucun cas être résolu par « davantage d’Europe » — mais réside dans le principe même de l’intégration supranationale. Elle conclut que les carences structurelles de l’UE sont irréparables dans le cadre de son modèle actuel et remet en question la viabilité du supranationalisme comme approche de gouvernance dans un ordre mondial multipolaire dominé par les États - Thomas Fazi

Lignes de force

Le supranationalisme, comme paradigme, en échec :

Le modèle supranational de l’UE repose sur l’idée que la mise en commun de la souveraineté nationale au sein d’institutions supranationales allait renforcer les États membres, individuellement comme collectivement. Mais l’hypothèse selon laquelle une intégration toujours plus poussée produirait mécaniquement de meilleurs résultats économiques et sociaux s’est révélée fausse. Au contraire, elle a freiné la croissance et la compétitivité, en raison des insuffisances intrinsèques — économiques et (géo)politiques — du supranationalisme.

L’échec de l’intégration économique :

L’intégration européenne n’a pas tenu ses promesses en matière de prospérité. L’UE a pris du retard par rapport à des économies comparables comme les États-Unis, en particulier en matière d’innovation, de productivité et de dynamisme économique. Cette étude identifie les contraintes structurelles imposées par le modèle supranational comme une cause majeure de cette stagnation.

Ces difficultés tiennent en grande partie aux déficiences structurelles de la monnaie unique, qui a réduit la capacité des nations à répondre de manière souple aux défis internes et externes en fonction de leurs besoins économiques, politiques et démocratiques. L’UE, de son côté, n’a pas su compenser ces pertes d’autonomie au niveau européen.

Un obsession anti-industrielle :

Le paradigme supranational européen est en décalage avec l’ordre mondial actuel, marqué par le retour des stratégies industrielles pilotées par les États et par la compétition géopolitique. Le cadre néolibéral de l’UE, associé à des règles strictes en matière d’aides d’État, décourage les politiques industrielles publiques pourtant essentielles à l’innovation et à la compétitivité. Ce biais, inscrit dans les traités et dans l’architecture réglementaire de l’UE, laisse l’Europe désarmée face à des puissances comme les États-Unis et la Chine, qui recourent activement à des politiques industrielles stratégiques.

Des problèmes de gouvernance :

La gouvernance complexe de l’UE, marquée par une prise de décision fragmentée et bureaucratique, freine encore davantage sa capacité à répondre efficacement aux crises ou à mettre en œuvre des politiques cohérentes. Les tentatives de centralisation de l’investissement et de la politique industrielle se traduisent par de l’inefficacité, ce qui mine la capacité de l’Union à agir comme un acteur unifié.

Technocratie et dérives démocratiques :

Le cadre supranational européen, qui privilégie la décision technocratique au détriment de la représentation démocratique, réduit le contrôle des citoyens et concentre le pouvoir dans des institutions irresponsables comme la Banque centrale européenne ou la Commission européenne. Cela a conduit à des politiques favorisant les intérêts des élites et des oligarchies au détriment de l’intérêt général.

L’alignement de l’UE sur la politique américaine, notamment à propos de l’Ukraine et de la Chine, a aggravé la crise énergétique et le déclin industriel du continent. Les coûts énergétiques élevés et l’inefficacité des barrières douanières sont venus obérer la compétitivité industrielle, accentuant la marginalisation économique et géopolitique de l’Europe.

Recommandations de politique publique :

Les échecs de l’UE sont inhérents au paradigme supranational lui-même. Les tentatives de correction menées à l’intérieur de ce cadre tendent à amplifier les problèmes plutôt qu’à les résoudre.

L’étude préconise de dépasser le modèle actuel et de redonner aux États-nations la capacité de définir des politiques économiques et industrielles adaptées à leurs besoins, permettant l’investissement stratégique public et réduisant la dépendance à une prise de décision centralisée et bureaucratique.

Elle recommande également d’explorer des modèles alternatifs de coopération flexible, capables de préserver la souveraineté nationale tout en favorisant la coopération interétatique.

Introduction

Depuis plus de trois décennies, un récit dominant a façonné le discours européen : dans un monde toujours plus globalisé et interconnecté, les nations individuelles auraient vu leur autonomie économique se réduire progressivement, perdant la capacité de déterminer de manière indépendante leur trajectoire. Cette évolution serait due à leur faiblesse face à des forces extérieures puissantes — qu’il s’agisse d’acteurs privés tels que la finance internationale et les multinationales, ou de grandes puissances étrangères, notamment la Chine. Dans cette perspective, la souveraineté nationale serait devenue, sinon obsolète, du moins largement inopérante.

La solution a consisté à « mettre en commun » la souveraineté nationale et à la transférer à une institution supranationale suffisamment vaste et puissante pour se faire entendre sur la scène internationale : l’Union européenne (UE). Selon cet argument, seul le niveau supranational, continental, permettrait aux États d’acquérir la masse critique nécessaire pour élaborer des politiques économiques efficaces face aux forces globales. Autrement dit, renoncer à certains attributs de souveraineté — déjà perçus comme affaiblis — devait permettre aux pays de retrouver une forme de « véritable » souveraineté par la force du collectif. Voilà le cœur du raisonnement supranationalisme pro-européen.

Au centre de cette logique se trouve la conviction que « plus d’intégration » équivaut à « plus d’avantages ». Les étapes limitées de l’intégration servaient ainsi à en justifier d’autres : la création du marché unique devait stimuler les échanges intra-européens ; cet argument ouvrit ensuite la voie à l’union monétaire, censée améliorer le fonctionnement du marché unique tout en favorisant la croissance, l’emploi et la stabilité.

Ce récit a constitué la pierre angulaire de la justification économique du projet européen, légitimant le transfert systématique de compétences souveraines des gouvernements nationaux vers les institutions de Bruxelles et de Francfort. D’autres justifications de l’intégration existent, mais celle-ci a joué un rôle déterminant dans l’adhésion politique et sociale au projet européen.

Son pouvoir de persuasion tient à son apparente évidence : dans un environnement hostile, l’action collective semble forcément synonyme de force accrue, sur le plan économique comme politique. Mais ce raisonnement comporte une faille majeure : s’il était valide, les pays qui ont rejoint le marché unique puis l’Union européenne auraient affiché des performances économiques supérieures à leurs trajectoires antérieures ; les États ayant adopté l’euro auraient systématiquement fait mieux que ceux qui s’en sont tenus à leur monnaie nationale ; et l’UE, prise dans son ensemble, aurait rivalisé avec les grandes économies mondiales. Or, l’expérience montre que rien de tout cela ne s’est produit.

Au contraire, l’intégration européenne — à travers ses différentes étapes, du marché unique à l’UE post-Maastricht en passant par l’euro — n’a que très rarement amélioré les performances économiques des États membres, que ce soit collectivement ou individuellement, par rapport à l’évolution sous jacente de leurs fondamentaux. Plusieurs pays de la zone euro ont même enregistré des résultats plus faibles que certains États membres restés en dehors de l’union monétaire, tandis que l’UE, dans son ensemble, a systématiquement sous-performé face aux États-Unis, entité économique comparable.

Face à ces constats, la réponse classique des partisans de l’intégration consiste à affirmer que les États n’ont pas transféré « suffisamment » de pouvoirs aux institutions supranationales. Selon cette logique, le problème réside toujours dans un déficit d’intégration et la solution s’exprime invariablement par « davantage d’Europe ». L’exemple le plus récent en est le discours de Mario Draghi : après avoir déploré le déclin géopolitique de l’Europe, il a conclu que « l’Union européenne devra aller vers de nouvelles formes d’intégration », autrement dit vers une centralisation accrue — politique, budgétaire, militaire et technologique.

Cette argumentation est infirmée par l’histoire autant que par la logique. Comme le soutient cette étude, les problèmes de l’UE ne proviennent pas d’un manque d’intégration, mais bien de l’intégration supranationale elle-même.

C’est pourquoi l’accroissement constant des pouvoirs des institutions supranationales, telles que la Banque centrale européenne (BCE) ou la Commission européenne, non seulement n’a pas amélioré la situation, mais tend au contraire à l’aggraver. L’étude soutient que les dysfonctionnements générés par ce cadre institutionnel sont, en définitive, insolubles à l’intérieur même du système de l’UE, tant du point de vue politique qu’économique.

Un tel réquisitoire peut paraître excessif, voire politiquement inopportun, dans un contexte où le débat sur l’UE — et même sur la monnaie unique — semble clos : contrairement à il y a quelques années, aucune grande force politique européenne ne remet désormais en cause la viabilité de l’Union ou n’appelle à la sortie de la zone euro. Cela reflète à la fois une meilleure conscience des coûts et des difficultés d’un éventuel démantèlement, mais aussi une forme de résignation et un manque d’imagination politique. Résultat : même les partis dits « populistes » plaident désormais pour réformer les institutions de l’intérieur.

De telles tentatives méritent d’être saluées et pourraient, dans une certaine mesure, produire des effets positifs. Mais, compte tenu des dégâts considérables déjà causés par l’UE et l’euro — non seulement sur le plan économique, objet principal de cette étude, mais aussi sur les plans géopolitique et démocratique —, il nous paraît essentiel de remettre en cause le consensus actuel et de poser des questions difficiles : existe-t-il réellement des preuves que le supranationalisme constitue une réponse viable aux défis mondiaux ? Quelles sont les chances de réformer en profondeur l’UE ? Et, dans le cas contraire, que peut-on envisager pour l’avenir de l’Europe ?

Plan de l’étude

1. La performance économique de l’UE jusqu’à présent

Cette section analyse les données empiriques relatives à l’intégration économique européenne, montrant une stagnation, voire un déclin, des performances économiques après l’intégration, par rapport aux tendances antérieures. Elle met en évidence l’échec du marché unique à stimuler le commerce intra-européen ou la croissance ; la sous-performance de la zone euro par rapport aux États membres restés hors de l’union monétaire ainsi que par rapport aux autres économies avancées ; et l’aggravation des divergences entre pays, contredisant les promesses initiales de convergence.

2. L’euro comme carcan économique et politique

Cette partie propose une critique approfondie de la monnaie unique, en montrant qu’elle prive les États membres de leur souveraineté monétaire sans offrir de mécanismes compensatoires suffisants. Elle met en lumière des problèmes structurels, tels que l’incapacité à gérer les chocs économiques et les crises de la dette souveraine, ainsi que les implications politiques de l’euro, qui confère à la Banque centrale européenne un pouvoir disproportionné sur les gouvernements nationaux.

3. Le biais anti-politique industrielle de l’UE

Cette section expose comment les règles restrictives de l’UE en matière budgétaire et d’aides d’État entravent l’élaboration de politiques industrielles ambitieuses. Elle oppose cette posture à la réussite des stratégies industrielles pilotées par l’État dans d’autres économies, comme les États-Unis ou la Chine, et souligne en quoi l’orientation anti-interventionniste de l’UE freine sa compétitivité et son innovation.

4. Au-delà des causes structurelles : l’autosabotage de l’UE

Cette partie examine la manière dont certaines politiques erronées aggravent les fragilités structurelles de l’Union. L’exemple le plus marquant est la réponse de l’UE à la guerre en Ukraine et au découplage énergétique avec la Russie, qui a accéléré le déclin industriel européen. L’alignement sur les stratégies américaines vis-à-vis de la Chine risque, par ailleurs, d’affaiblir encore davantage la compétitivité du continent.

5. Conclusion

L’étude conclut que la sous-performance économique et les difficultés politiques de l’UE trouvent leur origine dans son modèle supranational défectueux, et non dans un prétendu manque d’intégration. Elle oppose le cadre rigide de l’UE à des organisations plus souples et multipolaires, comme les BRICS ou l’ASEAN, et plaide pour une approche décentralisée et flexible de la coopération intra-européenne.

1. La performance économique de l’UE à ce jour

Les données empiriques relatives au processus d’intégration économique de l’Union européenne — amorcé avec la création du marché unique en 1992 — dressent un constat pour le moins préoccupant. Si l’on compare le PIB par habitant des pays ayant rejoint l’UE avant et après l’introduction du marché unique, on constate non seulement que ce dernier n’a pas permis d’améliorer les performances économiques européennes par rapport aux États-Unis, mais qu’il semble en réalité avoir contribué à un affaiblissement relatif de leur position.

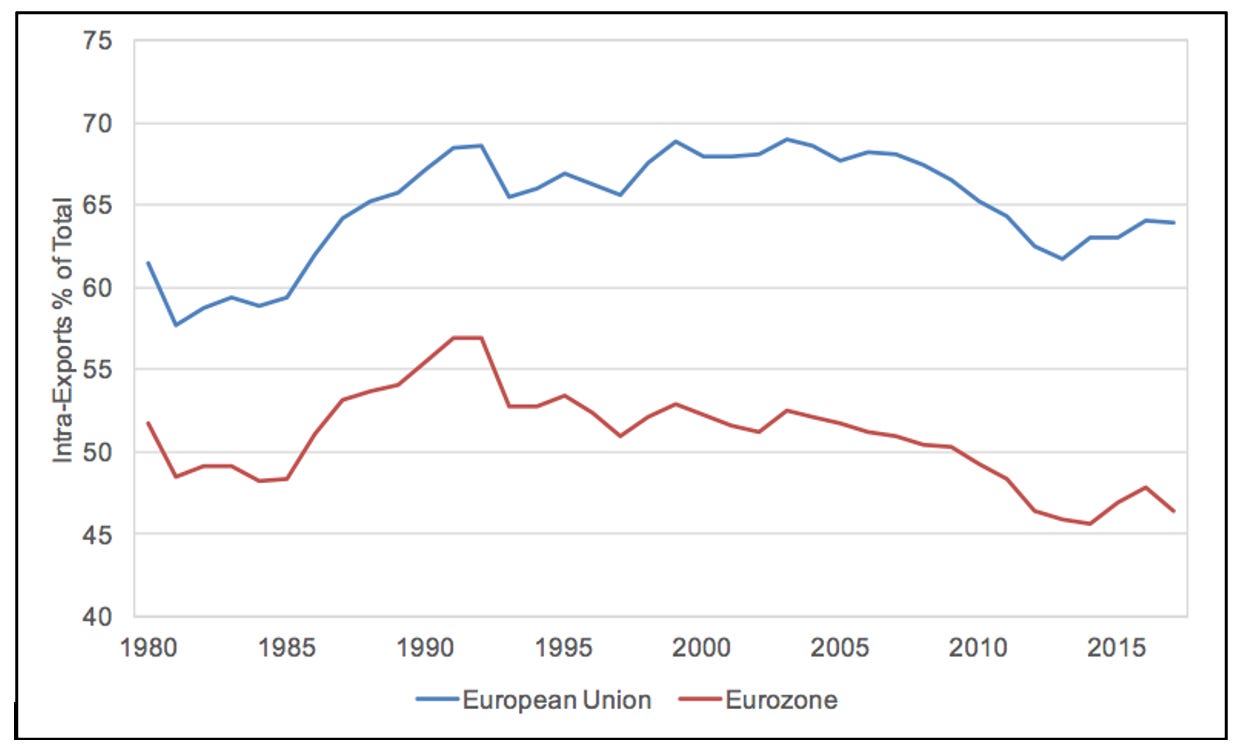

Plus intéressant encore, les données montrent que la création du marché unique n’a pas stimulé le commerce intra-européen — ce qui est particulièrement frappant, puisque tel en était l’objectif déclaré principal. En réalité, la part du commerce total des pays de l’UE réalisée avec d’autres États membres, qui avait progressé régulièrement tout au long des années 1980, a cessé de croître et a commencé à stagner après l’introduction du marché unique.

Selon le dogme fédéraliste, la situation aurait dû s’améliorer de manière significative après le lancement de l’euro en 2000. Or, malgré les prévisions selon lesquelles une monnaie commune devait considérablement stimuler les échanges entre États membres — en supprimant l’incertitude liée aux taux de change et en réduisant les coûts de transaction transfrontaliers —, le commerce intra-zone euro, exprimé en pourcentage du commerce total, n’a cessé de reculer depuis lors.

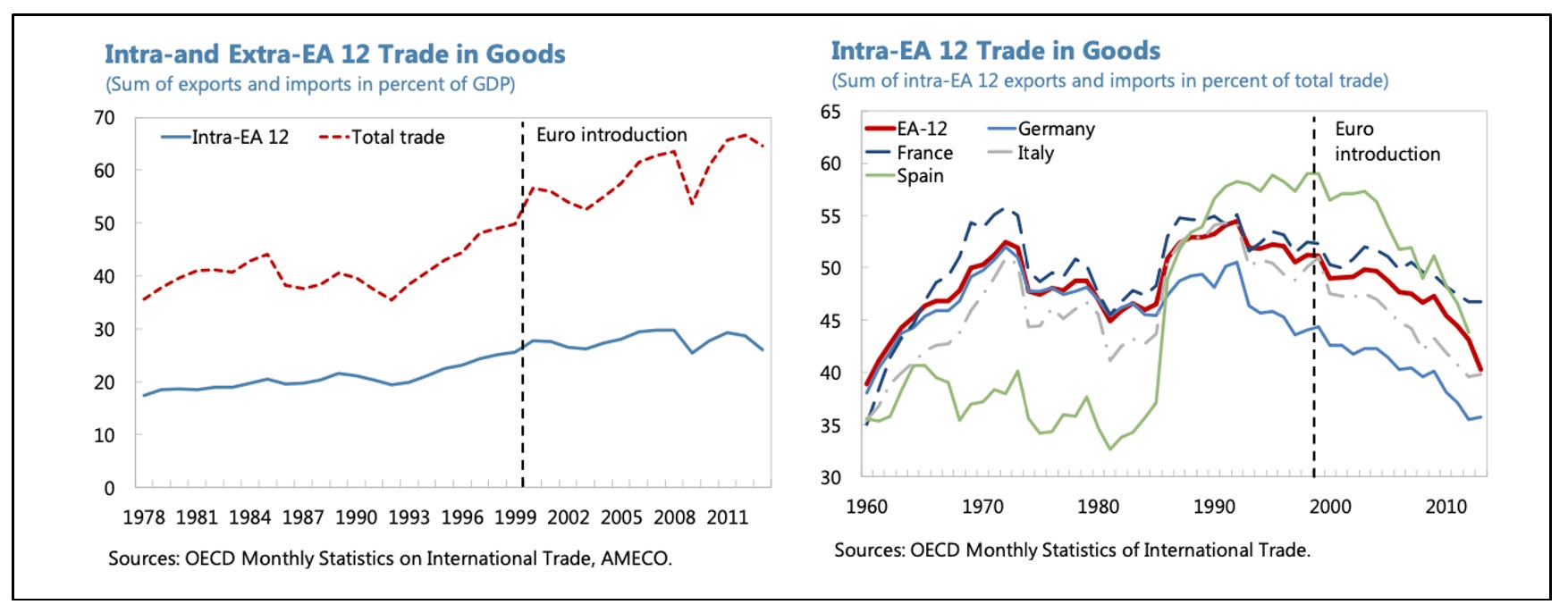

Ce déclin s’est accéléré après la crise financière mondiale de 2008, ce qui suggère que le cadre institutionnel de l’UE est particulièrement mal adapté pour faire face à des chocs économiques majeurs. Comme le relevait une étude du Fonds monétaire international (FMI) : « Contrairement aux attentes, il existe peu d’éléments montrant que [l’euro] a stimulé le commerce. […] En proportion du commerce total, les échanges intra-zone euro sont passés d’environ 40 % en 1960 à près de 55 % au moment du traité de Maastricht en 1992, avant de retomber à 40 % en 2013 ».

Plusieurs travaux en ont conclu que l’effet de l’euro sur le commerce entre pays membres a été « nul » — voire négatif. Ce constat remet fondamentalement en cause la logique économique ayant sous-tendu ces efforts d’intégration.

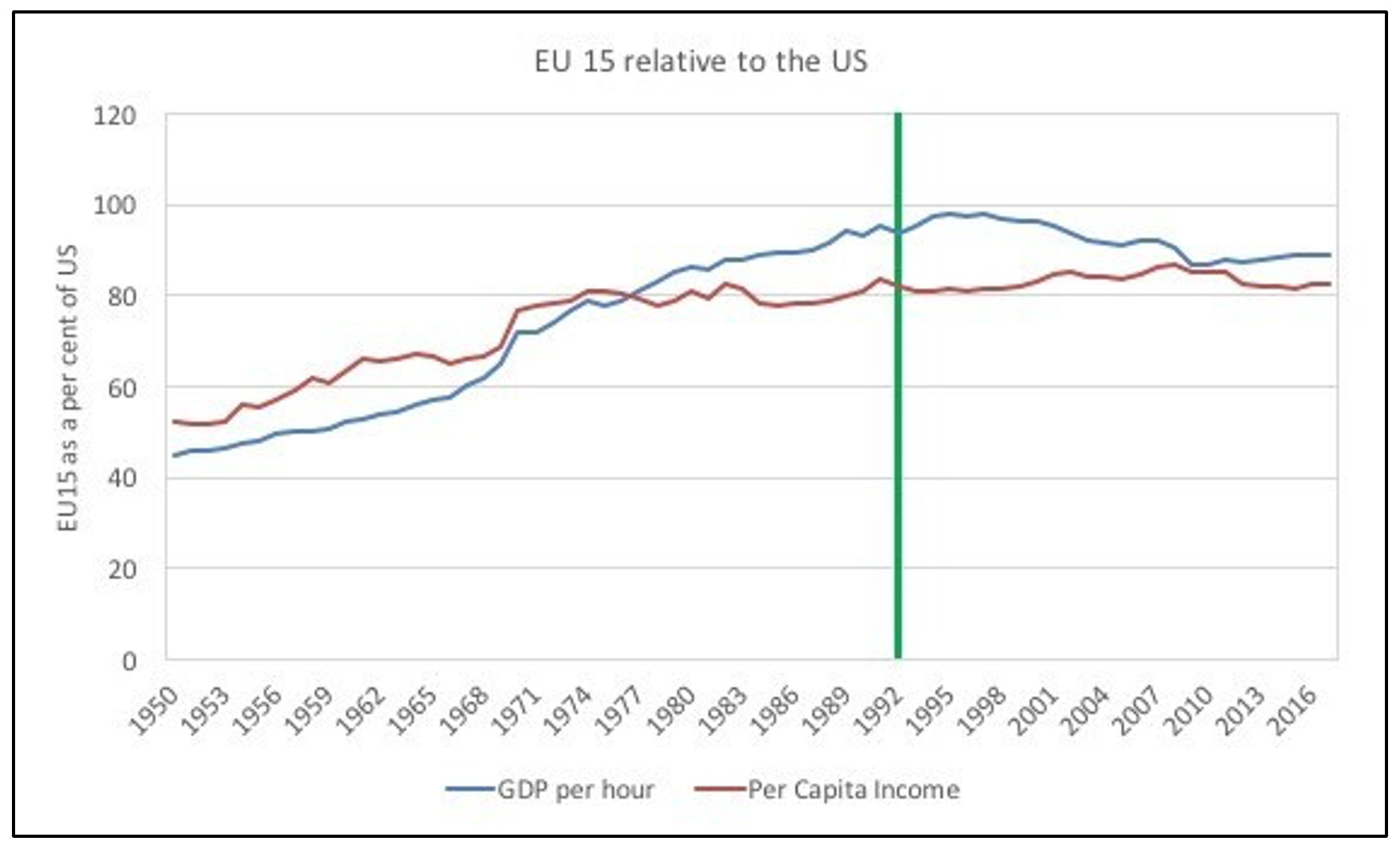

La divergence entre prévisions et résultats est encore plus flagrante si l’on examine la croissance. La promesse du traité de Maastricht, en 1992, était que l’abandon de l’autonomie monétaire permettrait aux pays de la zone euro de bénéficier d’une plus grande stabilité et d’une croissance plus élevée : la disparition de l’incertitude liée aux taux de change, la réduction des coûts d’emprunt et de transaction ainsi qu’une discipline budgétaire renforcée devaient stimuler le commerce, les flux de capitaux et de main-d’œuvre. Or, depuis l’introduction de la monnaie unique, la zone euro a connu un net recul de sa position économique par rapport aux autres économies avancées. Selon les données de la Banque mondiale, la croissance réelle du PIB n’a été que de 23 % dans la zone euro, contre 50 % aux États-Unis, entraînant une baisse notable du poids économique relatif de la zone euro face aux États-Unis — de 73 % à 60 %.

Cet écart de performance s’est particulièrement creusé lors des périodes de crise. La reprise postérieure à la crise financière de 2008 a été sensiblement plus lente dans la zone euro qu’aux États-Unis, et le même schéma s’est répété durant la pandémie de Covid-19. Tandis que les États-Unis ont fait preuve d’une résilience remarquable, en mobilisant rapidement des moyens budgétaires et monétaires massives, la reprise européenne a été entravée, à chaque fois, par les rigidités institutionnelles et les contraintes structurelles inhérentes au modèle de l’UE.

Certains pourraient objecter que la situation aurait été encore pire sans l’euro. Si cet argument est possible, il devient difficile à défendre lorsqu’on observe que des pays européens hors zone euro, comme la Pologne et la Suède, ou même des pays non membres de l’UE tels que la Norvège, ont traversé ces crises avec bien plus de succès que nombre de membres de la zone euro. En réalité, comme nous le verrons, de nombreux éléments tendent à montrer que la piètre performance de l’UE ne s’explique pas malgré l’euro, mais bien à cause de lui.

La performance économique de l’UE par rapport aux États-Unis s’est encore fortement dégradée depuis le déclenchement de la guerre en Ukraine. La croissance y a été freinée par la crise énergétique (largement auto-infligée, comme nous le verrons), l’inflation élevée et l’affaiblissement de la compétitivité industrielle. Certains pays européens se trouvent à la limite de la récession, tandis que l’Allemagne connaît un ralentissement significatif, voire une véritable désindustrialisation, en raison de sa dépendance à un secteur manufacturier fortement consommateur d’énergie.

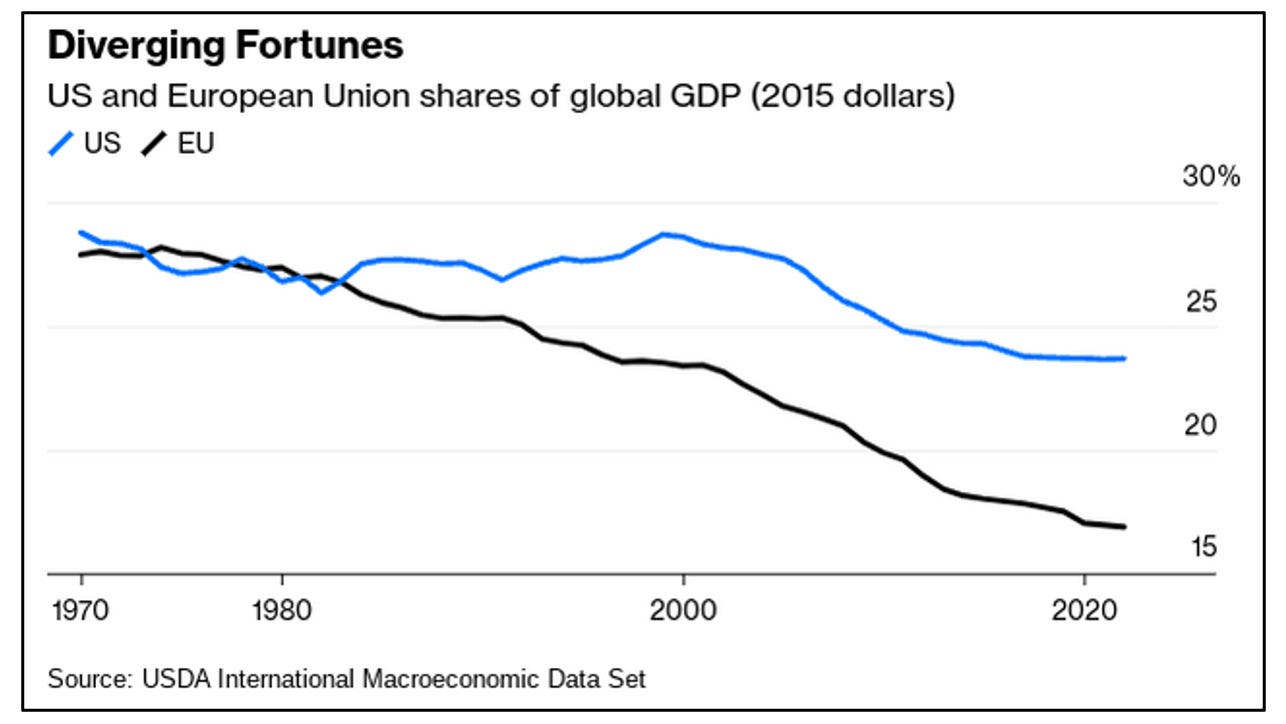

Les implications de cette divergence dépassent la seule comparaison de performances économiques. La part de l’UE dans le PIB mondial est passée de 27 % à 16 % au cours des trente dernières années, tandis que celle des États-Unis est restée stable autour de 25 %. Cela reflète non seulement la sous-performance relative de l’Europe face aux États-Unis, mais aussi une perte plus large d’influence économique sur la scène mondiale. Comme l’a noté le chroniqueur de Bloomberg Adrian Wooldridge : « La part des États-Unis dans la production mondiale reste proche de ce qu’elle était en 1980. C’est l’Europe, et non l’Amérique, qui paie le prix de la montée en puissance de l’Asie, à travers une contraction de sa part du PIB mondial ».

Ce déclin soulève des questions fondamentales quant à l’efficacité du modèle de gouvernance économique de l’UE et à sa capacité à préserver la compétitivité européenne dans un ordre mondial de plus en plus multipolaire.

L’impact de l’euro sur la convergence économique entre États membres révèle un autre échec majeur de l’union monétaire. Ses partisans affirmaient qu’une monnaie unique conduirait naturellement à une harmonisation économique et à un rapprochement des performances comme des niveaux de vie. La réalité, toutefois, s’est avérée tout autre. Depuis l’introduction de l’euro, les écarts de prospérité entre États membres se sont accentués, l’Allemagne et l’Italie suivant, par exemple, des trajectoires économiques très différentes.

Cette divergence se manifeste dans plusieurs indicateurs clés. Si une convergence nominale a bien eu lieu dans certains domaines — tels que les taux d’inflation et d’intérêt —, convergence brutalement interrompue par la crise de l’euro en 2011, les indicateurs économiques réels racontent une toute autre histoire. Les écarts de PIB réel par habitant entre États membres se sont élargis au lieu de se réduire. Comme le notait l’étude du FMI déjà citée :

« La crise de la zone euro a mis à l’épreuve la stabilité de l’union monétaire et révélé des tendances de divergence économique. De plus, les effets positifs de l’union économique sur le commerce, la mobilité du travail et la productivité se sont révélés plus faibles qu’attendu, tandis que les flux de capitaux transfrontaliers, bien réels, ont agi comme une force déstabilisatrice. »

Une étude du Centre for European Policy de Fribourg, publiée en 2017, a tenté de quantifier les gains (et pertes) pour chaque pays. Elle a conclu que, parmi les États étudiés, seuls l’Allemagne et les Pays-Bas ont tiré profit de l’euro. L’Allemagne est, de très loin, la grande bénéficiaire : environ 1 900 milliards d’euros entre 1999 et 2017, soit près de 23 000 € par habitant.

Dans tous les autres pays analysés, l’euro s’est traduit par une perte de prospérité au cours de cette période, notamment en France et en Italie. Pour cette dernière, l’introduction de l’euro a engendré une perte estimée à 74 000 € par habitant — soit 4 300 milliards d’euros au total — entre 1999 et 2017. Pour la France, la perte a été de 56 000 € par habitant, soit 3 600 milliards d’euros sur la même période.

Ainsi, l’euro n’a pas seulement échoué à promouvoir la convergence économique : il a stoppé net le processus de rattrapage des revenus observé dans les décennies précédant Maastricht. Avant ce traité, les pays appelés à intégrer la zone euro connaissaient une convergence progressive de leurs niveaux de vie. Après Maastricht, ce mouvement a ralenti, puis cessé. Sous l’union monétaire, la divergence s’est également manifestée dans d’autres domaines, tels que la productivité ou le taux de chômage. En d’autres termes, l’euro a favorisé la divergence à tous les niveaux. Plus récemment encore, cette tendance s’est poursuivie, mais avec une inversion des rôles : en 2024, des économies périphériques comme l’Espagne, le Portugal, voire la Grèce, ont connu une croissance modeste, tandis que les deux grandes économies du bloc, l’Allemagne et la France, stagnaient.

Le même phénomène est observable chez les pays entrés tardivement dans la zone euro. Ceux qui ont rejoint en 2007 ou après avaient connu une forte convergence dans les années précédant leur adhésion, leurs écarts de revenus avec les « anciens » membres se réduisant sensiblement. Mais depuis la crise financière, leur convergence a également marqué le pas. À l’inverse, les pays qui n’ont pas adopté l’euro et ne prévoient pas de le faire — comme la République tchèque, la Hongrie ou la Pologne — ont continué à se rapprocher régulièrement des niveaux de vie des économies européennes les plus riches.

L’affirmation selon laquelle l’euro favoriserait le développement de chaînes de valeur intégrées au sein du marché unique ne s’est pas non plus vérifiée. Les chaînes de valeur les plus denses de l’Allemagne se sont en réalité construites avec des pays hors zone euro, qui ont été ceux dont le commerce avec elle a le plus progressé. Un rapport de la BCE publié en 2014 sur la participation aux chaînes de valeur mondiales des pays de l’OCDE et hors OCDE confirme ce constat. Parmi les vingt premiers pays de l’OCDE en termes de participation, neuf étaient extérieurs à la zone euro et/ou à l’UE, sans appartenir à d’autres unions monétaires ou commerciales. Plus frappant encore : le taux de participation des pays non membres de l’OCDE — dont beaucoup sont considérés comme « en développement » — n’était que légèrement inférieur à celui des nations les plus industrialisées.

Enfin, l’euro a-t-il réussi à s’imposer comme alternative crédible au dollar en tant que monnaie de réserve internationale ? Les faits suggèrent que non. Contrairement aux attentes, la part mondiale de l’euro reste grosso modo équivalente à l’usage combiné des anciennes monnaies nationales avant 1999. Autrement dit, aucune transformation significative n’a eu lieu. Selon la BCE, l’euro ne représentait en 2022 que 20,5 % des réserves officielles mondiales de change, contre 58,4 % pour le dollar. Cette faiblesse reflète à la fois la fragmentation des marchés financiers européens et la stagnation économique plus large du continent.

En résumé, si l’on évalue l’euro à l’aune de ses principaux objectifs déclarés — stimuler le commerce intra-européen, favoriser la croissance et l’emploi, réduire les divergences entre États membres, développer des chaînes de valeur ajoutée et s’imposer comme concurrent du dollar —, force est de constater que ces buts n’ont pas été atteints. Bien au contraire : l’intégration commerciale est restée en deçà des attentes, la croissance économique a stagné et, loin de favoriser la convergence, l’euro a accentué les divergences entre États membres, créant une dynamique de gagnants et de perdants au lieu de bénéfices équitablement partagés. Dans l’ensemble, l’euro apparaît comme un échec incontestable.

Cela ne peut mener qu’à une conclusion : dans la mesure où l’euro constitue une pièce centrale du projet européen, couvrant la majorité des États membres, son échec traduit l’échec plus large de l’UE elle-même. L’euro est certes un facteur majeur — quoique non exclusif, comme nous le verrons — pour expliquer la performance économique décevante de l’Union. C’est particulièrement vrai si l’on considère la manière dont la stagnation de la croissance et de la productivité s’est traduite par un manque plus global de dynamisme et de compétitivité de l’économie européenne.

Dans son rapport publié l’an dernier, Mario Draghi a dressé un constat sévère de la situation économique européenne. Selon ce document, l’UE affiche des performances inférieures dans plusieurs domaines essentiels par rapport aux grandes puissances économiques, en particulier les États-Unis et la Chine. Le rapport souligne que l’UE souffre d’un « déficit d’innovation » persistant en raison d’une « structure industrielle statique, où peu de nouvelles entreprises émergent pour bouleverser les secteurs existants ou créer de nouveaux moteurs de croissance ». Il relève aussi le retard européen dans l’investissement dans les technologies émergentes, comparé aux États-Unis, qui ont développé des secteurs dynamiques comme l’intelligence artificielle et les infrastructures et services de cloud. De manière générale, l’étude conclut que l’UE est piégée dans un cycle de « faible dynamisme industriel, faible innovation, faibles investissements et faible croissance de la productivité ».

Le rapport Draghi identifie plusieurs causes à ce déficit structurel de compétitivité, dont l’une des principales est la pénurie chronique d’investissements productifs, publics comme privés. Cette insuffisance a creusé l’écart d’investissement entre l’UE et les États-Unis, accentuant la faiblesse de la croissance européenne. L’UE accuse en particulier un retard en matière d’innovation et de dépenses de recherche et développement (R&D), ce qui limite sa compétitivité dans les secteurs de haute technologie. Ses dépenses de R&D sont inférieures à celles des États-Unis et du Japon, et peu d’États membres atteignent l’objectif européen de 3 % du PIB. Mais le rapport Draghi n’explique pas véritablement pourquoi l’UE a échoué à investir suffisamment. La raison est pourtant claire : reconnaître la cause profonde aurait signifié admettre que la principale source du sous-investissement structurel européen est… l’UE elle-même, et plus précisément la monnaie unique.

Dans la seconde partie de cette étude, nous analyserons l’euro comme un véritable carcan économique et politique, en montrant comment il prive les États membres de leur souveraineté monétaire sans leur offrir de mécanismes compensatoires adéquats. Nous mettrons en lumière des problèmes structurels tels que l’incapacité à gérer les chocs économiques et les crises de la dette souveraine, ainsi que les implications politiques de l’euro, qui confèrent à la Banque centrale européenne un pouvoir disproportionné sur les gouvernements nationaux.

| Un article invité par

|

Excellent. Merci.