Leasing à gaz (social électrique)

REPUBLICATION - Pourquoi donc le leasing social gouvernemental a t-il été rebaptisé "Mon leasing électrique"? Son coût réel le met-il hors de portée des ménages modestes ?

L’Elysée repart dans une campagne de communication mensongère sur le “leasing social électrique”. Nous avons démontré l’année dernière que ce programme n’avait rien de social. C’est une opération clientéliste à double détente, la première visant à créer de toutes pièces une demande pour des véhicules électriques là où elle n’existe pas, la seconde parce que le public concerné n’est pas vraiment dans le besoin et a les moyens de financer l’achat d’un véhicule électrique neuf.

C’est donc le bon moment de republier notre article de l’année dernière afin de mettre à bas les mensonges d’Emmanuel Macron. Exemple? En 2024, 25 000 véhicules étaient disponibles via “mon leasing électrique”. Par conséquent, il n’y a pas eu 50 000 bénéficiaires.

Le leasing social électrique voulu par Emmanuel Macron est un grand succès, nous dit le gouvernement. Environ 90 000 personnes ont déposé un dossier pour 25 000 véhicules électriques (VE) disponibles en 2024. L’objectif de ce leasing social est de permettre la conversion à l’électrique de foyers modestes ayant le besoin impératif d’un véhicule pour aller travailler mais n’ayant pas les moyens d’acheter un VE. Ce leasing concerne les foyers dont le revenu fiscal ne dépasse par les 15 400 euros par tranche d’impôt sur le revenu. Soit pour un foyer de quatre personnes (trois tranches) un revenu imposable de maximum 46 200 euros, c’est à dire un revenu annuel net de l’ordre de 60 000 euros.

Chaque leasing est financé par l’Etat à hauteur maximale de 13 000 euros , ce qui donne une enveloppe de 325 millions d’euros pour 2024. Il avait été annoncé dans un premier temps à 100 euros par mois, mais ses promoteurs avaient oublié de préciser que ce prix ne comprenait pas l’assurance, plus onéreuse que pour une voiture à moteur thermique et dont le coût varie grandement selon l’assuré. Et ça, ça change tout quant au public qui pourra bénéficier du leasing social, son coût total variant alors du simple à plus du double. Nous n’aborderons pas les frais d’entretien d’un VE, deux à trois fois supérieurs à ceux d’un véhicule thermique.

L’enfer est pavé de bonnes intentions. A moins, dirons certains esprits chafouins, que l’intention fût infernale à l’origine. Dogmes du “net-zero” et du “Green New Deal ? Doper la demande de véhicules électriques dans un segment où elle est aujourd’hui inexistante tout en montrant dans le même temps une fibre sociale ? Volonté de créer des débouchés ex-nihilo pour une filière de la voiture électrique largement subventionnée, alors que nous ne disposons pas des matières premières et serons peu capables de concurrencer la Chine dans ce domaine, manière de politique industrielle de gribouille ?

Sur ce sujet Ô combien critique, relire notre article : Après les matières premières russes, les métaux chinois

Ce programme de leasing aurait-il mal été ficelé par ses concepteurs qui ainsi rateraient la population cible ? Ou bien serait-il une opération de communication et de clientélisme lors d’une année électorale 2024 qui s’annonce mouvementée ?

Trêve de chafouineries ! Essayons plutôt d’y voir clair.

Un leasing, une location-vente ou un crédit-bail en français, est un mode de financement d’un bien de consommation durable qui permet de substituer au remboursement d’un emprunt un loyer mensuel fixe. L’organisme de leasing, le loueur, reste propriétaire du bien jusqu’à l’expiration du contrat de location-vente, échéance à laquelle le locataire peut décider, s’il dispose d’une option d’achat, d’acquérir le bien pour un reliquat prévu au moment de la signature du contrat ou de le restituer au loueur. Dans le cas où le locataire ne possède pas d’option d’achat, il s’agit d’une location longue durée. Le dispositif de l’Etat consiste en un leasing de trois ans renouvelable une fois, avec ou sans option d’achat.

Dans un leasing, il est prévu lors du premier loyer le versement d’un apport généralement situé au alentours de 10 à 15% de la valeur du bien. Pour Mon leasing électrique, c’est l’Etat qui le prend en charge avec un plafond de 13 000 euros.

N’oubliez pas que l’assurance est un coût obligatoire de la possession d’un véhicule. Pour une location-vente, l’assurance tous risques est imposée. Ce coût supplémentaire est pris compte par les sociétés de location-vente avant l’octroi d’un leasing automobile, puisque cela influe sur la capacité du locataire à s’acquitter de ses loyers.

La néo-assurance Leocare a réalisé une étude flash qui met en lumière la réalité du coût du leasing électrique social. Ecoutons Christophe Dandois, son co-fondateur et directeur général, en exposer les résultats et nous décrire les problèmes que posent les VE aux assureurs, problèmes qui ne sont pas minces et dont on n’entend peu parler, alors qu’ils ont un impact significatif sur le montant des primes.

Pour Christophe Dandois, le gouvernement a sans doute pris conscience que son programme de leasing ne permettait pas aux ménages modestes d’en bénéficier, du fait de son coût réel composé du loyer et de la prime s’assurance. Faut-il y voir le changement de nom, le Leasing social électrique s’étant transformé en Mon leasing électrique ?

Regardons de plus près les résultats de l’étude de Leocare, en gardant à l’esprit que le montant d’une prime d’assurance est calculée selon un large éventail de critères influant sur les risques couverts donc sur le montant de la prime : valeur, taille et puissance du véhicule; sexe, profession, expérience et bonus du conducteur principal; nombre de sinistres déclarés par l’assuré; lieu de résidence; véhicule dormant au garage (ou pas); etc.

Nous le répétons : en cas de leasing, l’assurance tous risques est obligatoire. Son coût doit être intégré au loyer pour évaluer l’effet social du dispositif gouvernemental. Sans compter que la prime de l’assuré n’est pas fixe. Elle évolue de terme en terme de son contrat d’assurance, à la hausse si des sinistres sont déclarés, à la baisse jusqu’à un plancher si aucun sinistre n’est déclaré. C’est le système du bonus-malus que tout le monde connait.

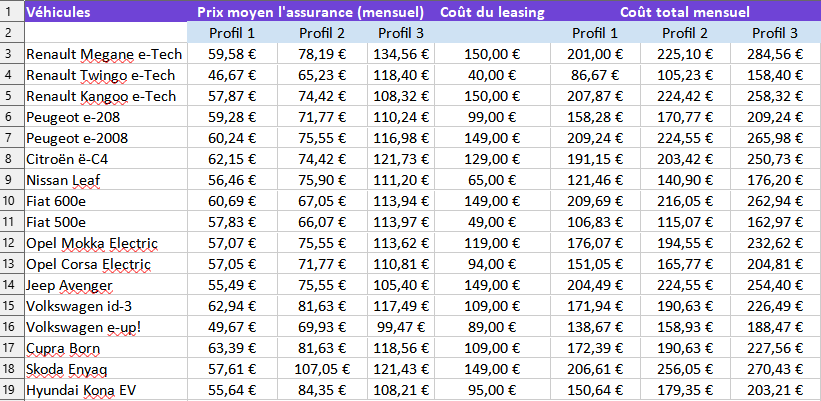

Leocare a défini trois profils types d’assurés qui, selon son directeur général, sont suffisants pour comprendre l’effet du montant de la prime d’assurance sur le coût total du leasing.

Profil 1 : Conducteur principal femme de 38 ans, fonctionnaire, habitant dans un pavillon à Rennes, véhicule stationné dehors, effectuant des trajets privés et domicile-travail, avec un bonus de 50 %, sans sinistre sur les trois dernières années.

Profil 2 : Conducteur principal homme de 54 ans, commerçant, habitant en banlieue de Mulhouse, véhicule stationné la nuit dans un parking collectif ouvert, trajets privés et domicile-travail, avec un bonus de 30% , avec un sinistre bris de glace sur les trois dernières années.

Profil 3 : Conducteur principal homme de 23 ans, assistant commercial, habitant à Boulogne-Billancourt, véhicule stationné dans la rue, effectuant des trajets privés et domicile-travail, avec un bonus de 24%, sans sinistre sur les trois dernières années

Dans le tableau ci-dessous est présenté le détail du coût mensuel du leasing par profil d’assuré pour une sélection de véhicules proposés au leasing social.

La promesse d’un leasing à 100 euros par mois est mensongère : le coût total est toujours supérieur à 100 euros sauf pour le profil 1 et la Twingo e-Tech. Si une entreprise avait procédé à la même communication commerciale que le gouvernement, elle aurait eu incontinent la Direction générale du contrôle de la concurrence et de la répression des fraudes aux fesses, en sus de l’Autorité de contrôle prudentiel et de résolution (le régulateur du secteur bancaire et financier).

Le leasing social bénéficie dans tous les cas plus à la fonctionnaire de 38 ans vivant en pavillon (qui du fait de la sécurité de l’emploi aura peu de difficulté à obtenir un prêt ou un leasing par voie classique) et au commerçant de 54 ans (que l’on peut supposer bien établi) qu’au jeune assistant commercial de 23 ans qui démarre dans la vie et dont c’est peut-être le premier véhicule neuf. Ce dernier paiera pour une Twingo e-Tech (le véhicule le moins cher avec un loyer mensuel de 40 euros) un prix réel deux fois plus élevé que la fonctionnaire et 50% supérieur à celui du commerçant. Sa prime d’assurance représentera le triple du loyer mensuel de son véhicule.

Si le social était bien l’objectif de ce leasing, Christophe Dandois a raison, c’est raté. Reste à savoir si créer de faux espoirs chez les plus modestes est une bonne politique. Les esprits chafouins cités précédemment ne manqueront pas de se demander quel cabinet de conseil a pondu ce dispositif et si des petits malins au ministère n’auraient pas trouvé le moyen de changer la voiture de madame à peu de frais. Faisons fi des chafouineries, poursuivons.

L’impact social du programme de leasing gouvernemental est donc très faible.

L’Etat subventionne depuis des décennies l’achat de véhicules neufs, pour des motifs de sécurité et environnementaux, nous dit-on. Dans les faits, ce n’est pas le consommateur qui est subventionné mais les constructeurs automobiles. L’objectif est bien de stimuler la demande donc leur activité. C’est encore plus vrai pour les VE, en moyenne 30 à 50% plus chers à l’achat qu’une voiture à moteur thermique équivalente.

La société de leasing britannique Leasing Option a publié en novembre dernier une étude montrant que dans la plupart des pays européens, les ventes de VE ralentissaient rapidement, voire baissaient, dès lors que les subventions étaient réduites ou supprimées. L’élasticité-prix est particulièrement forte pour ces véhicules.

L’Etat vient de raboter le bonus écologique pour l’achat d’une voiture électrique, qui est passé de 6 000 à 5 000 euros en 2024.

Peut-on en déduire que ce leasing social qui n’en est pas un malgré les annonces d’Emmanuel Macron, est une mesure visant à générer une demande sinon inexistante pour les VE, trop chers à l’achat pour près de 70% des ménages français ? Indéniablement, puisque Mon leasing électrique devrait faire doubler les immatriculations de VE en 2024. Outre la communication gouvernementale triomphante auquel cela donnera lieu, il existe des enjeux économiques importants. Tout à sa réindustrialisation , le gouvernement cherche à créer une chaîne de valeur, une filière intégrée qui devra produire 2 millions de VE en 2030. A grands coups de subventions, comme on pu le constater lors de l’annonce de la construction de la “gigafactory” de batteries Verkor à Dunkerque. Pour un investissement estimé à 2 milliards d’euros, l’Etat abondera pour 650 millions. Pour l’usine de batterie du taïwanais Prologium, c’est 1,5 milliard d’euros de subventions publiques qui seront déboursés.

En revanche, nous ne disposons d’aucune des matières premières nécessaires à la fabrication de batteries, élément aussi essentiel au VE que l’est le carburant pour la voiture à moteur thermique. Les sources de pétrole sont très nombreuses de par le monde, pas celle de lithium, des métaux du groupe platine, des terres rares etc. Question souveraineté industrielle, on repassera, alors que nous disposons d’une grande compagnie pétrolière, Total. Le pétrole, c’est mal.

Le carburant est un consommable, le pack de batterie est un actif coûteux à remplacer au bout de cinq à huit ans. Pour une Tesla Model 3, on vous soulagera d’au moins 15 000 euros, soit plus du double d’un changement de moteur thermique sur une berline équivalente.

Nous serons quoiqu’il arrive tributaires d’un nombre de pays plus réduit pour nous fournir les matières premières nécessaires à la production de batteries. Concurrencer les constructeurs chinois sans une forme de protectionnisme sera ardu, d’autant qu’ils pratiquent un dumping discret pour acquérir des parts de marché dans l’UE. Enfin, la Chine dispose non seulement des matières premières en abondance mais également d’une avance significative : elle est déjà depuis plus de quinze ans le leader mondial de la fabrication de batteries pour l’automobile. Signal faible ? Toyota vient de décider de reprendre sa recherche et développement sur les moteurs thermiques.

Donc leasing social qui l’est peu, politique industrielle coûteuse, mal conçue et déconnectée de la politique commerciale, au surplus décidée à Bruxelles.

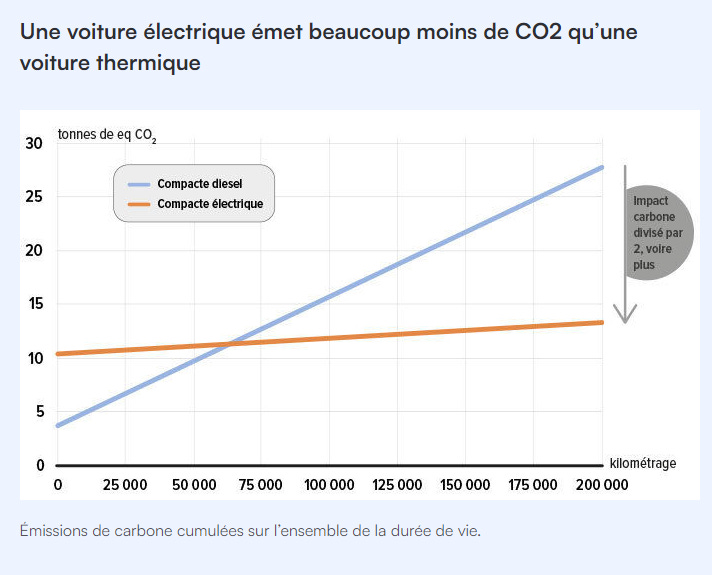

L’empreinte écologique d’une voiture électrique à sa sortie d’usine est plus importante que celle d’une voiture à moteur thermique, met en évidence une étude de l’Agence de l'environnement et de la maîtrise de l'énergie (Ademe) publiée en 2022.

Pour que le bilan carbone d’une berline compacte électrique soit équivalent à celui d’une berline compacte à moteur thermique (émissions de CO2 causées par la consommation de carburant incluses), il faut rouler avec le VE 70 000 km. Sachant qu’une voiture roule en moyenne 8 000 kilomètres par an en France, il faudra un peu moins de neuf ans pour atteindre le point mort carbone. Quant on sait que l’âge moyen de la voiture en circulation en France est de 9,8 ans, l’impact environnemental des VE sera marginal.

L’Ademe avance que les voitures électriques rouleront jusqu’à 200 000 km. Ce chiffre est très optimiste. Il est fort peu probable que la durée de vie moyenne des VE soit de 25 ans (8 000 km/an en moyenne) car ils ne sont pas construits pour. Sinon nombre de constructeurs automobiles vont mettre la clé sur la porte. Les VE sont développés pour être changés quand leur pack de batterie doit être renouvelé à la fin de ses cycles, à un horizon de 8-10 ans. D’où le marché émergent du reconditionnement. Les constructeurs appliquent le principe du smartphone à la voiture : nouvelles générations de batteries, nouvelles génération de logiciels, désolé, vos batteries ne sont plus produites et vos logiciels ne sont plus mis à jour ni supportés. Le chargeur de l’IPhone, quoi.

Impact social discutable, politique industrielle douteuse, impact environnemental minime, donc.

Est-ce à dire qu’il faut passer les VE à la presse hydraulique ? Bien sûr que non. Les véhicules électriques présentent de gros en avantages pour les trajets en ville. N’émettant pas de gaz d’échappement, ils contribuent à améliorer la qualité l’air. Sans compter que la forte densité de la population urbaine diminue le coût d’installation de bornes de rechargement. Pour la petite histoire, les premiers taxis parisiens étaient électriques. Ils roulaient avec des batteries au plomb. Le passage au moteur à explosion se fit à la fois pour des raisons de coût mais surtout d’autonomie, les carburants issus du pétrole présentant une densité d’énergie bien plus importante que les batteries. Malgré les considérables avancées technologiques, c’est toujours le cas aujourd’hui, et ça le sera encore longtemps.

Seul l’hydrogène présente une densité énergétique égale ou supérieure aux carburants issus de la pétrochimie. Reste à trouver le moyen d’en produire en très grande quantité, ce qui impliquerait soit une augmentation colossale de la production d’électricité, soit de maîtriser la fusion nucléaire. Demain on rouvre Superphénix?, interrogeront ces mêmes esprits chafouins.

Loin de la science fiction, la meilleure politique serait peut-être de favoriser les petits et légers véhicules électriques dans les métropoles, de laisser le reste de la France rouler en moteurs thermiques très économes et peu polluants comme on sait les fabriquer aujourd’hui, et de différencier les subventions à l’achat de véhicules non pas en fonction du type d’énergie et du modèle mais selon le lieu de résidence et tout autre critère pertinent permettant à la fois l’obtention d’objectifs sociaux et environnementaux, sans obérer l’économie.

Il en va de la voiture comme du reste : c’est le mix qui compte, utiliser la bonne énergie dans le bon contexte, pour la bonne raison, pour un impact environnemental minimal à un coût optimal. C’est pourquoi l’interdiction à la vente des voitures neuves à moteur thermique en 2035 est une incommensurable idiotie. L’Allemagne, la France et l’Italie jouent à je-te tiens-tu me-tiens-par-la-barbichette façon Mexican standoff (impasse mexicaine) pour voir qui renoncera à cette interdiction le premier. On parie que c’est l’Allemagne qui lâchera d’abord ?