[Republication] Signes extérieurs de richesse

Les très riches qui ne paient pas d'impôt sur le revenu ont un revenu fiscal de référence nul parce qu'ils vivent à crédit.

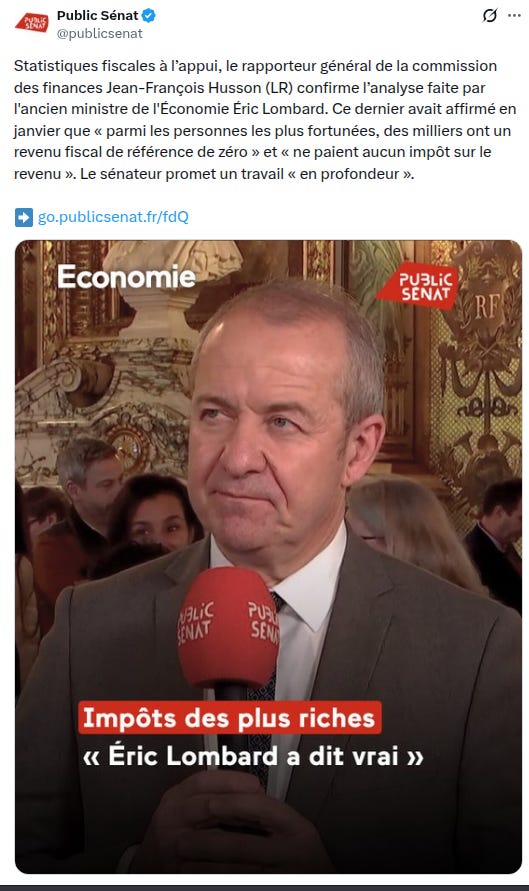

On vient de découvrir que des milliers de foyers français, parmi les plus riches, ont un revenu inférieur au revenu fiscal de référence. Epiphanie pour et par les nuls et les hypocrites.

Passablement irrités, nous avions au moment où on nous rabattait les oreilles avec la taxe Zucman, expliqué en long en large et en travers pourquoi l’idée du nouvel économiste chouchou de la gauche est imbécile.

Ceux qui, riches à millions, centaines de millions, milliards et centaines de milliards ne paient pas d’impôt sur le revenu ne le paient pas pour une raison fort simple: ils n’ont pas de revenus imposables au titre de l’impôt sur le revenu. Ils financent leur train de vie à crédit.

Pour ceux qui auraient raté notre article de 23 septembre 2025, on vous le remet sans la partie excédée et en accès libre.

Et vous allez voir, cher M. le sénateur Husson, qu’il n’y a nul besoin d’un travail en profondeur pour régler cette anomalie fiscale délibérément créée: c’est d’une simplicité biblique.

Il importe que rien ne change, qu’on puisse en France continuer de dépenser 1,5 milliard pour que quelques bobos se baignent dans la Seine et des centaines de milliards dans l’éolien pour que les copains puissent se goinfrer par la création ex nihilo d’un marché non rentable et sans utilité énergétique, industrielle, économique ni environnementale.

Il faut persister à débourser, sans aucune forme de contrôle ni efficacité économique, près de 250 milliards d’euros par an d’aides aux entreprises.

Et ne voilà-t-il pas qu’on nous sort du chapeau Gabriel Zucman et sa taxe pour régler par l’opération du Saint Esprit plus de quarante ans de gestion calamiteuse qui cache mal de gigantesques opérations de transfert de fonds publics vers des intérêts privés.

Alléluia ! Tous nos problèmes, à commencer par celui de l’état calamiteux des finances publiques, sont résolus. Hosanna au plus haut des cieux ! Et en plus, on va taper sur les 1800 individus les plus riches parce que c’est moral, assène l’un des pires grands bourgeois parisiens de gauche, Mathieu Slama.

Qu’est-ce que cette fameuse taxe Zucman ? Elle consiste à instaurer, au nom de la justice fiscale, un impôt plancher minimum de 2 % sur la valeur du patrimoine des ménages ou individus dont la fortune dépasse 100 millions d’euros. Pourquoi 100 millions et pas 50 ou 10 ? Mystère et boule de gomme.

En fait, la taxe Zucman est une taxe sur la valorisation du patrimoine - même pas sur les plus-values latentes1 (ce qui serait tout aussi imbécile) - parce que les revenus du patrimoine – loyers, dividendes, intérêts – et les plus-values dégagées à la vente sont déjà imposés. C’est une mesure parfaitement idiote qui n’améliorera en rien la justice fiscale et qui ne s’attaque pas au fond du problème, occulté par cette gauche aussi bourgeoise qu’hypocrite – bref, néolibérale.

L’argument moral justifiant la taxe Zucman est que les ultra riches, comme il est convenu de les appeler, ont multiplié leur fortune par 9 entre 2003 et 2023. Or, dans la même période, la valorisation des marchés financiers n’a que triplé. Par quelle magie noire, par quel tour de passe-passe cela est-il possible ?

Par ce qu’on appelle les emprunts lombard et les effets de levier, parce que les banques ne prêtent qu’aux riches. Explications.

Posons que vous déteniez un patrimoine immobilier locatif d’une valeur de 10 millions d’euros qui génère un rendement brut de 5% par an, soit 500 000 euros avant impôts et charges. Vous allez voir votre banque et vous lui demandez de vous accorder un prêt de 5 millions d’euros sur 10 ans pour acheter plus d’appartements, arguant que les loyers supplémentaires perçus suffiront à faire face au remboursement - ce qu’on appelle un effet de levier2. La banque acceptera, en prenant hypothèque sur une partie de votre patrimoine, de vous accorder cet emprunt à un taux aujourd’hui de l’ordre de 3% par an.

Imaginez maintenant que votre patrimoine immobilier soit détenu par une société civile immobilière (SCI) dont vous êtes le principal associé et, qu’au lieu de donner en garantie un partie de votre patrimoine immobilier, vous nantissez le prêt avec vos parts dans la SCI - que vous mettez en gage ces actifs mobiliers.

La banque vous accordera alors ce qu’on appelle un emprunt lombard à un taux comparable à celui d’un prêt immobilier, non pas sur l’ensemble de la valeur des parts nanties, mais sur une partie.

Cet emprunt sera un emprunt in fine, c’est à dire que le principal sera remboursé à son échéance, non pas amorti sur la durée de l’emprunt. Les intérêts seront réglés chaque année sur l’ensemble de la somme prêtée.

Vous conserverez la pleine propriété des parts nantissant le prêt ainsi que les revenus qu’elles génèrent. Contrairement à un prêt immobilier qui doit être consacré exclusivement à un achat immobilier, un emprunt lombard est sans affectation. Vous pourrez l’utiliser comme bon vous semble.

Imaginez que vous prêtiez les 5 millions de votre emprunt Lombard à votre SCI sous la forme d’un apport en compte d’associé rémunéré à 5% par an. Votre SCI à son tour pourra aller voir une banque et demander un emprunt de 10 millions d’euros afin de développer ses activités dans l’immobilier locatif, et donc investir en tout 15 millions, les 5 millions que vous lui avez prêtés (qui sont des fonds propres) et les 10 millions qu’elle aura empruntés. En simplifiant, vous aurez donc multiplié par 2,5 votre patrimoine et votre SCI paiera les intérêts de votre emprunt Lombard…

Imaginez maintenant que vos parts de la SCI ne soient pas détenues directement par vous mais par votre holding (une société dont l’objet social est de détenir des parts d’autres sociétés) et que vous prêtiez à votre holding sous forme d’apport en compte d’associé les 5 millions de l’emprunt lombard que vous aurez nanti avec une partie de vos parts dans votre holding, holding qui elle prêtera 2,5 millions à la votre SCI, qui elle empruntera 7,5 millions pour développer ses activités d’immobilier locatif.

Les 2,5 millions restants? Votre holding pourra par exemple les prêter à une autre de ses sociétés filles créée dans le but d’acquérir et d’opérer commercialement un yacht ou un avion privé. Sans compter que vous bénéficierez des avantages fiscaux offerts par le système de holding et que les intérêts des dettes contractées par vos sociétés seront pour elles des charges, déduites de leur résultats, réduisant ainsi l’impôts sur les sociétés. Localisez la holding au Luxembourg, pays membre de l’UE, et pas d’impôts sur les bénéfices de la holding.

Voyez-vous où nous voulons en venir?

Reproduisez ce système dans un contexte où pendant près de 20 ans les banques centrales occidentales ont créé de la monnaie à toute berzingue afin de préserver la liquidité des banques et des marchés - n’oubliez pas que la crise de 2008 fut d’abord une crise de liquidité en dollar américain - le tout avec des taux d’intérêts proche de zéro voire négatifs, et gardez à l’esprit que les banques ont l’impérieuse nécessité de prêter et ne prêtent qu’aux riches: vous comprendrez comment les nantis en nantissant ont multiplié par 9 leur patrimoine en 20 ans.

Quand on dispose d’un patrimoine conséquent, on a tout intérêt à vivre à crédit sans toucher à son capital, puisque le crédit qui finance le train de vie n’est pas imposable. Mais, nous direz vous, une fois l’emprunt lombard arrivé à échéance, il faut bien rembourser. Certes: en contractant un nouvel emprunt lombard puisque vous n’avez pas touché à votre capital… C’est ce que les américains appellent le “infinite banking”, le crédit perpétuel.

La taxe Zucman est donc une crétinerie, un absurdité sans nom, car ce n’est pas la valorisation du patrimoine qu’il faut taxer mais les opérations financières qui permettent de le rendre liquide sans le grever afin de financer son train de vie en échappant à l’impôt, puisque, une fois encore, la dette n’est pas imposable, car elle n’est pas un revenu.

Les 2%, ce sont sur les emprunts consentis par les banques sur la base nantissement par des personnes physiques ou leur holding personnelles qu’il faut les prélever à partir du moment ces emprunts financent le train de vie des “ultra riches”. Et là, plus de raison de mettre un plancher à 100 millions d’euros: 2% pour toute opération de nantissement, pour tout emprunt lombard, réalisé en France comme à l’étranger. Question justice fiscale, on ne fait pas mieux.

Cette gauche française bourgeoise et urbaine, s’attaquer aux banques et à l’industrie de l’investissement privé, qui sont le cœur du problème ? Vous n’y pensez pas! En France, les banquiers sont de gauche. Ce sont les assureurs qui sont de droite.

Une plus-value latente (aussi appelée « plus-value non réalisée » ou « plus-value sur le papier ») est la différence positive entre :

la valeur actuelle (ou valeur de marché) d’un actif

et son prix d’acquisition (ou valeur comptable / prix d’achat initial)

Elle représente un gain potentiel qui n’est pas encore concrétisé car l’actif n’a pas été vendu.

L’effet de levier est un mécanisme financier qui consiste à utiliser de l’endettement (un prêt) pour augmenter la capacité d’investissement ou le rendement potentiel d’un placement, sans mobiliser la totalité de son capital propre. En d’autres termes, il permet d’investir ou de réaliser un projet avec une mise initiale limitée, en s’appuyant sur des fonds empruntés. Cela amplifie à la fois les gains potentiels et les risques de pertes.

Merci. Très didactique. Processus connus même de certains aux commandes -pas tous vu le niveau des débats à l’Assemblée : pas de courage ou actifs dans ce domaine ?

Je ne connaissais pas ce type de montage. Bon il faut quand même avoir déjà 10 millions…..